11月欧洲疫情出现反弹,成为大流行中心,奥地利等国重启社交限制措施。另一方面,受奥密克戎(Omicron)蔓延冲击,全球金融市场在上周五发生剧烈震荡,欧美股市纷纷跳水,国际油价遭遇重挫,美债收益率急剧下跌……

就其市场影响来看,将拖累全球经济复苏和需求的回升,给经济前景蒙上阴影;同时打击市场风险情绪,投资者担忧欧洲疫情反弹情景在其他地区出现,并担心新变异病毒带来的冲击,股市避险升温、卖压涌现。

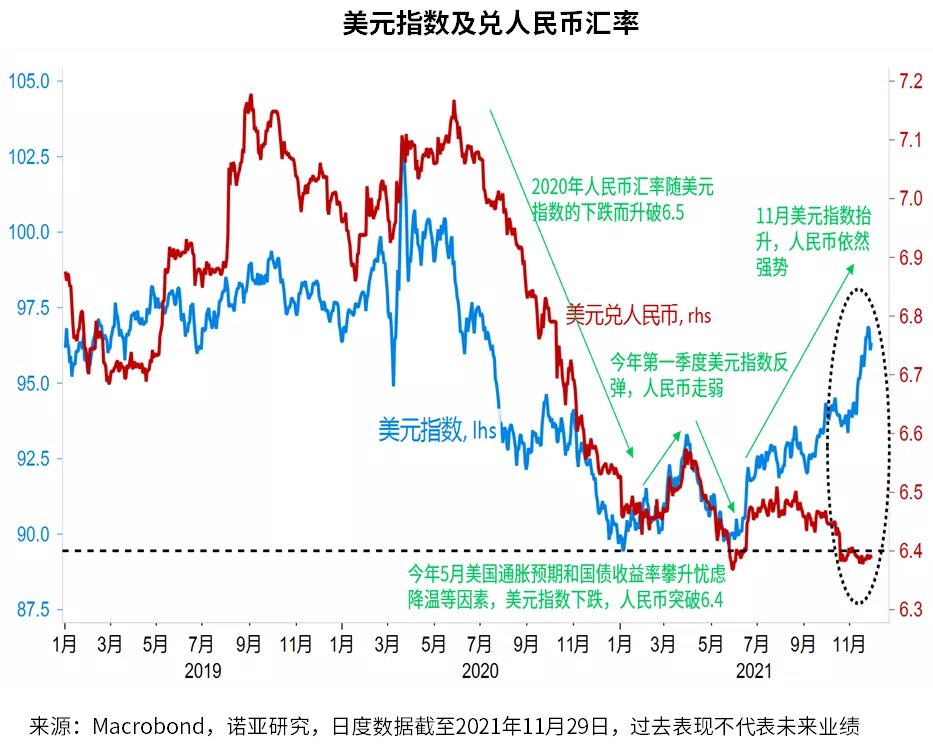

美元指数继续攀升,至11月中突破96,达到2020年7月以来最高水平。除了避险情绪以外,多重因素推动美元走强,包括美联储货币政策相对偏鹰,美国经济复苏势头向好,技术层面超卖调整等。前瞻来看,美元继续上升空间有限,而待到技术指标显示超买动能和看涨情绪见顶、美联储鹰派情绪达到顶峰、中国经济前景开始改善时,美元才将逐步见顶。

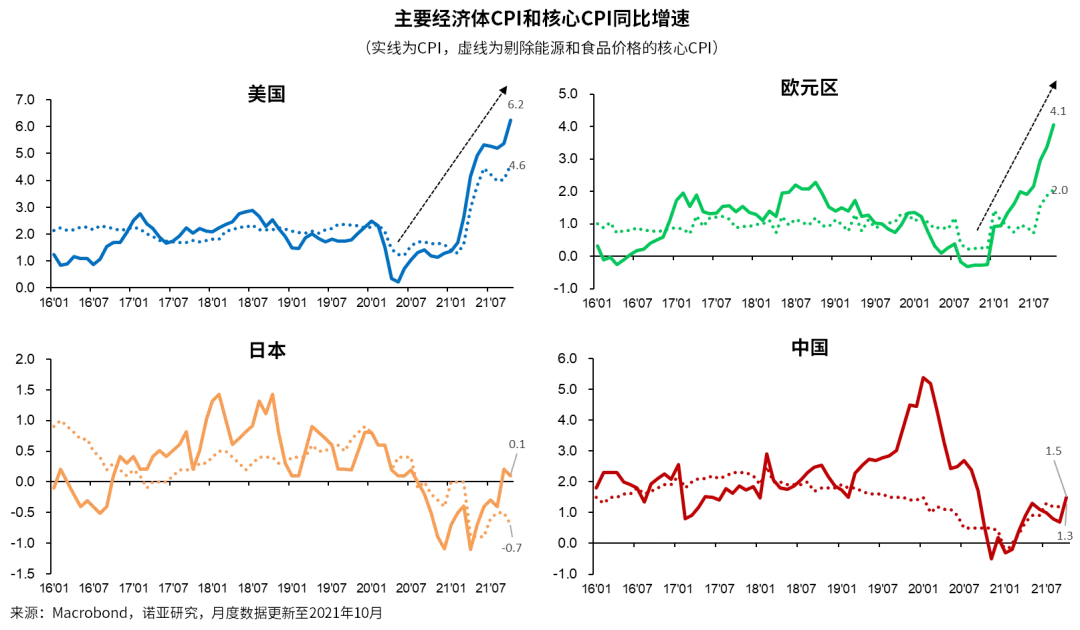

通胀依然是市场关注的重中之重。美国10月CPI同比大涨6.2%,为1990年底以来最高水平。由于供应链瓶颈和劳动力短缺等原因推高原材料价格与工资,通胀高企的时间无疑会持续更久,新变异病毒Omicron或加重该趋势。通胀忧虑影响消费者日常开支并拖累消费信心,但历史上通胀最严重的数年美股表现并不一定更差。然而需留意若再叠加经济不及预期,则风险资产增速往往受限制。高通胀提升市场对加息的担忧,也会压制股市。

因此,当前在资本市场消化通胀忧虑时,经济复苏动力和利率水平对股市的冲击更为直接,估值已高之后、盈利质量成为选股的关键。另一方面在高通胀下,低实际利率和强需求继续支撑美国房地产,强劲上涨之后未来上行空间变小,但仍是核心资产。

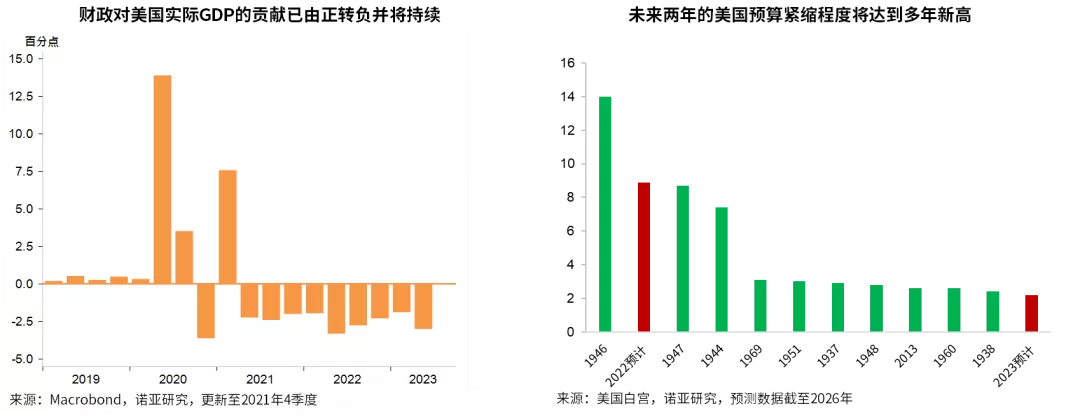

美国总统拜登于11月15日正式签署了规模约1万亿美元的基础设施法案。尽管将有助于改善美国基础设施、提高长期生产率,法案对于经济的刺激作用却不应被夸大:

首先,1万亿美元当中仅有约5500亿是在已有规划范围之外的新增支出;

第二,该计划横跨近十年,每年对GDP的提振仅约0.1至0.5个百分点;

另外,资金落实和大型基建项目启动都需要时间,资金最早要到2022-2024年左右才能逐步流入美国经济。

相较而言,疫情期间财政刺激的退出对经济的负面冲击更加明显,未来两年内财政拖累料将持续。

从股市的表现来看,由于Omicron变种病毒在11月末引起了股市的严重抛售,各主要因子表现均有明显收缩,相较而言质量因子表现突出。此前我们强调在强劲的基本面支撑下,具有质量因子的股票在流动性趋紧时往往表现稳健。接下来宏观环境会出现更多的变化,建议适当增配具备防御性的股票资产。

目前美债收益率已较第三季度显著上行,但成长股相对价值股继续保持强势,需留意在流动性出现拐点之际美债收益率变化对成长股的挑战。在当前环境下投资者仍应多元分散,均衡配置。

能源股强势领涨之后,在过去一个月出现明显回调。从全球行业来看,可选消费品、科技等成长板块继续强劲增长,金融、原材料等周期板块以及公用事业、医疗保健等防御板块,势头有所减弱。前瞻来看,消费服务、医疗保健等防御性板块潜力较大。但新变种病毒带来的不明朗因素使得行业表现增添变数。

主要市场的企业盈利仍在坐享疫情后的复苏红利。三季度企业业绩成为支撑近期市场表现的最重要因素之一。三季度美股业绩会上对“供应链”的提及频率创十年新高,企业盈利很难再进一步大幅超越预期,标普500今年四季度预计净利润率为11.8%,较三季度下降。但这并不意味着目前的企业盈利不强劲,在估值衰减之际企业盈利的持续改善将在未来几个月继续给市场提供主要支撑。

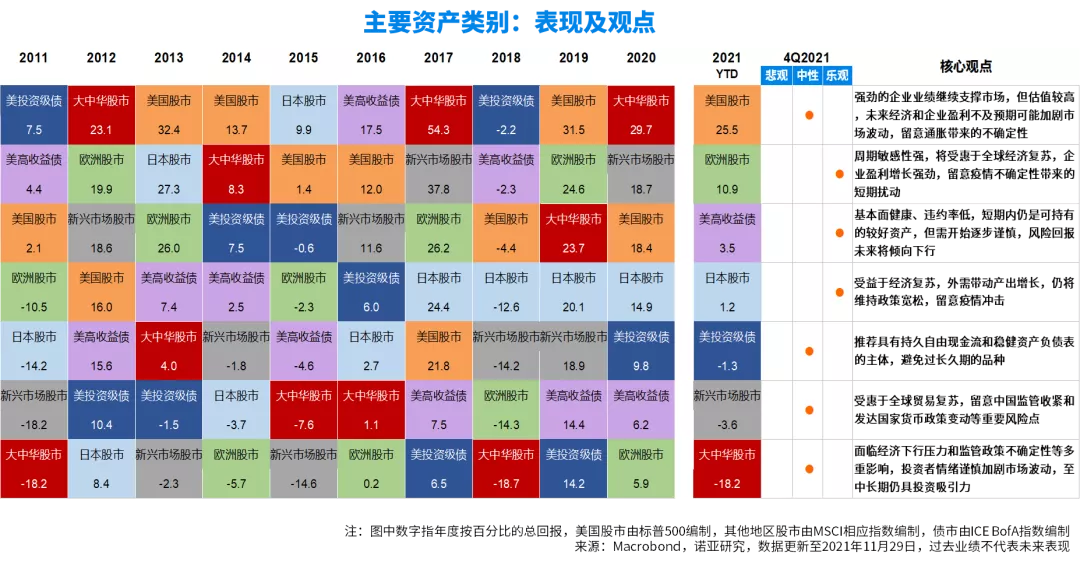

美股受到估值昂贵和货币政策紧缩前景的掣肘,增速将收敛且波动率预计将加大。可以考虑适度分散于欧洲、日本等受惠于全球经济复苏的非美市场,因这些市场估值相对更为合理,且盈利改善前景乐观,当前货币政策及相关市场预期更为宽松。但需要留意当疫情反弹或其他政策有所变化,或使得短期内这些市场的表现有所波动。

今年至今中国股票表现不佳,市场底很难预测但有望将逐步迎来转机,一些战术机会和长期发展趋势带来的较为确定的投资机会均存在,未来的盈利前景和潜力仍被看好。待宏观政策释放更多清晰的支持信号时,相信将有助于投资者信心的修复,重新加速推动中国在全球投资者资产组合中的地位。

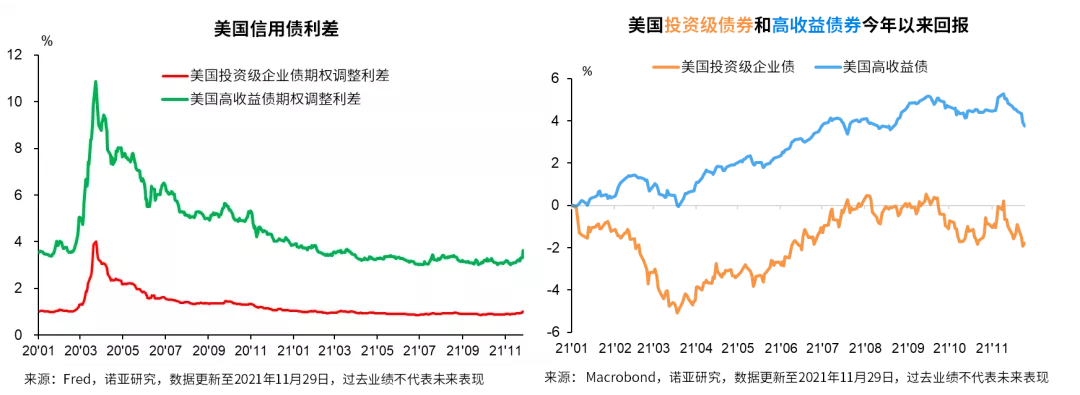

美国债市方面,近期避险情绪下企业债利差有所走阔,年初至今的回报稍有收窄。受益于强劲的经济增长环境和非常低的违约率,美国高收益债短期内仍是可持有的较好资产。也是时候对美国高收益债券开始加强谨慎,由于估值已经比较昂贵,价格上涨潜力逐步收窄,而且对于未来一段时间的信用风险可能被低估,风险回报将越来越倾向于下行。

总体来看,投资者近期仍将密切关注新变种病毒带给实体经济、通胀和央行货币政策的冲击,其影响清晰之前无疑将增加市场波动性,而前几轮疫情反扑时的资产K型反转表现对于投资者或许具有一定的参考价值。

温馨提醒:本文所有内容(包括但不限于观点、结论、建议等)仅供参考,不代表任何确定性的判断,不构成任何投资建议。